Sebbene le esportazioni statunitensi di latte scremato in polvere (SMP) siano cresciute ad un ritmo annuale del 7% dal 2014 al 2018, le sfide commerciali che gli esportatori USA dovranno affrontare e la forte concorrenza dovrebbero portare a un calo del 4% delle spedizioni per il 2019. Al contrario, Le spedizioni dell’Unione Europea (UE) sono in forte espansione nei primi quattro mesi di quest’anno e sono aumentate di quasi un terzo rispetto allo scorso anno. Ciò ha comportato un forte calo delle scorte di intervento che alla fine del 2018 ammontavano a 175.000 tonnellate e sono ora pari a zero. Le esportazioni UE di SMP rallenteranno nella seconda metà dell’anno, ma dovrebbero aumentare del 16% rispetto al 2018 per raggiungere un record di 950.000 tonnellate.

Mentre l’Algeria rimane una delle destinazioni principali, l’UE si sta facendo strada in mercati asiatici chiave come la Cina e l’Indonesia, che nel 2018 sono stati classificati come il secondo e il terzo più grande mercato di importazione globale per la SMP. Nel mercato del formaggio, le prospettive per gli esportatori statunitensi sono notevolmente migliorate, in particolare con la recente rimozione delle tariffe di ritorsione messicane. Le esportazioni statunitensi di formaggio nel 2019 dovrebbero crescere dell’8% rispetto allo scorso anno. Tuttavia, l’UE rimane in una posizione dominante e i suoi recenti accordi di libero scambio (FTAs) con Messico e Giappone intensificheranno ulteriormente la concorrenza. Nel 2018, il Giappone è stato il terzo mercato di esportazione per il formaggio statunitense e il mercato principale per il cheddar USA. Mentre le tariffe d’importazione per i formaggi UE come il cheddar saranno gradualmente eliminate (oltre 16 anni) nell’ambito dell’FTA, gli importatori statunitensi dovranno affrontare la sfida di una tariffa all’importazione del 30%. Quest’anno, le importazioni giapponesi di formaggi UE nel periodo gennaio-maggio sono aumentate del 18% su base annua.

Produzione lattiero-casearia e sviluppi commerciali

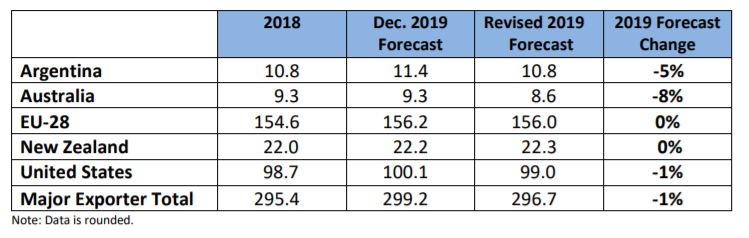

Riepilogo della produzione di latte dei principali paesi esportatori (Milioni di tonnellate).

Il latte alimentare

Le previsioni sulla produzione di latte in Argentina nel 2019 sono state ridotte del 5% rispetto a quelle effettuate a dicembre e si attestano ora a 10,8 milioni di tonnellate a causa dell’impatto negativo delle alte temperature e dei livelli di umidità che hanno prevalso nella prima parte di quest’anno. Queste condizioni sono persistite ad aprile e la produzione cumulativa di latte è in ritardo di quasi l’8% rispetto allo scorso anno. Da maggio le condizioni sono migliorate e per il resto dell’anno si prevede che i livelli di umidità del suolo e le temperature normali permetteranno un’adeguata produzione di alimenti zootecnici. Sebbene l’elevata inflazione e tassi di interesse persistano, i prezzi del latte ricevuti dagli allevatori alla fine di maggio sono aumentati di quasi il 60% rispetto alla fine del 2018. Di conseguenza, la produzione di latte dovrebbe tornare ai normali livelli dell’anno precedente e si prevede che la produzione per l’anno sarà solo leggermente inferiore al 2018.

La produzione di latte in Australia è stata gravemente colpita dalla siccità che si è diffusa nello Stato Victoria, dove viene prodotto circa il 60% del latte australiano. La produzione cumulativa di latte fino a maggio 2019 è diminuita del 14% rispetto allo stesso periodo dell’anno precedente, nonostante un recente miglioramento delle piogge. I produttori lattiero-caseari, tuttavia, devono affrontare le condizioni sfavorevoli dei pascoli e la scarsa disponibilità di alimenti zootecnici mentre si avvicina la stagione dei parti di agosto e il picco della lattazione in ottobre. Di conseguenza, la mandria di vacche da latte dovrebbe diminuire di 50.000 capi e si prevede che la produzione di latte per la singola bovina scenderà al di sotto dei livelli registrati nel 2018. È probabile che la combinazione di questi effetti abbia un impatto grave sulla produzione di latte del 2019; di conseguenza, la previsione viene drasticamente ridotta di circa 700.000 tonnellate fino a raggiungere gli 8,6 milioni di tonnellate. Ciò rappresenta un calo anno su base annua dell’8% e sarebbe il quarto anno consecutivo in cui la produzione di latte australiana è diminuita. Nonostante la produzione di latte inferiore prevista per il 2019, si prevede che il consumo sarà solo leggermente più basso rispetto al 2018. Ciò significa che sarà disponibile meno latte per l’uso industriale. Si prevede quindi che la produzione di latte intero in polvere (WMP), SMP, e burro diminuirà, mentre la produzione di formaggio rimarrà a livelli simili al 2018.

Un minor numero di animali e la carenza di alimenti a seguito della siccità del 2018 hanno limitato la produzione di latte dell’Unione europea all’inizio del 2019; tuttavia, sembra che la recente produzione stia accelerando. La ripresa della produzione di latte è particolarmente evidente in Irlanda, con una produzione nel periodo gennaio-aprile in crescita di quasi il 12% rispetto allo stesso periodo del 2018. Anche altri importanti paesi produttori come la Polonia e il Regno Unito hanno registrato aumenti cumulativi di quasi il 4% nello stesso periodo. Ciò è stato in qualche modo compensato dalla minore produzione di latte in Francia (in calo del 2%) e in Germania. Di conseguenza, la produzione prevista è stata ridotta a 156 milioni di tonnellate con un aumento dell’1% rispetto al 2018. Dopo un rallentamento delle esportazioni UE di latte alimentare nel 2018, il boom a lungo termine delle esportazioni sembra riprendere con un aumento delle spedizioni del 29% nei primi quattro mesi di quest’anno. La Cina rimane la destinazione principale per circa un terzo delle spedizioni nel 2018 e per quest’anno (fino a maggio) per circa il 45% di tutto il latte alimentare spedito. Questo è un aumento del 63% su base annua. Di conseguenza, le previsioni annuali per le spedizioni di latte alimentare sono state riviste al rialzo del 14% raggiungendo le 900.000 tonnellate, il 15 % in più rispetto ai livelli del 2018.

La prima metà della produzione di latte in Nuova Zelanda è stata caratterizzata da un’estrema volatilità. La produzione è infatti cresciuta a gennaio per poi calare bruscamente a marzo e aprile, raggiungendo livelli inferiori all’anno precedente. Ciò è dovuto in gran parte alla scarsa crescita dei pascoli nell’Isola del Nord durante l’autunno dell’emisfero meridionale. A maggio, le condizioni sono migliorate e la produzione di latte per il mese è stata solo leggermente in calo su base annua. Tuttavia, la produzione cumulativa di latte è ancora in ritardo rispetto al ritmo dello scorso anno nello stesso periodo. Per il resto dell’anno, le condizioni meteorologiche per la maggior parte delle aree dovrebbero seguire un andamento normale e si prevede che la produzione di latte tornerà al ritmo dell’anno precedente. Gli allevatori avranno anche un maggiore incentivo ad acquistare alimenti supplementari poiché il pagamento iniziale per il 2019/2020 (giugno maggio) sarà superiore del 5-10% rispetto al precedente anno stagionale. Di conseguenza, nonostante il lento avvio, le previsioni sulla produzione di latte sono state riviste a 22,3 milioni di tonnellate, il che rappresenterebbe un aumento dell’1% rispetto alla produzione di latte del 2018.

Si prevede che il costante consolidamento nel settore lattiero-caseario cinese, unito agli alti prezzi del latte, offrirà agli allevatori un incentivo a produrre più latte. Le previsioni sulla produzione di latte per la Cina sono state riviste in rialzo del 6% a 31,5 milioni di tonnellate, con un aumento su base annua del 2%. La modernizzazione del settore lattiero-caseario ha spostato la produzione su operazioni su larga scala che possono produrre latte in modo più efficiente. Secondo quanto riferito, il numero di aziende lattiero-casearie con meno di 300 capi è diminuito rapidamente da circa 114.000 aziende nel 2011 a 56.000 più recentemente. Inoltre, per motivi ambientali, le industrie lattiero-casearie vicine alle principali città vengono chiuse o trasferite in altre località. Dopo un calo di tre anni, si prevede che il numero di bovine da latte aumenterà leggermente nel 2019. Il consumo interno di latte pastorizzato e yogurt è in crescita mentre il consumo di latte UHT sta rallentando. Tuttavia, il latte UHT rimane il prodotto dominante poiché si stima che il latte pastorizzato abbia una quota del 14% del mercato interno. Si prevede che il futuro consumo di latte crescerà in quanto si stima che quello pro capite annuale sia passato da 18 kg pro capite nel 2007 a 36 kg nel 2018.

Formaggio

Le previsioni sulla produzione di formaggio dell’Unione Europea per il 2019 sono aumentate di 65.000 tonnellate. Sebbene la produzione di formaggio sia cresciuta solo dello 0,5% fino ad aprile, la crescente disponibilità di latte durante il resto dell’anno dovrebbe portare a una maggiore produzione con un aumento annuale dell’1% rispetto al 2018. La maggior parte del formaggio aggiuntivo sarà destinata all’uso domestico che si prevede crescerà di poco più dell’1% quest’anno. Il consumo di formaggio nell’UE è cresciuto negli ultimi cinque anni a un tasso medio di quasi il 2% all’anno. Negli ultimi due anni, circa l’8% della produzione totale di formaggi dell’UE è stata incanalata verso i mercati di esportazione e questo modello sarà probabilmente ripetuto. Le spedizioni di formaggi dell’UE fino ad aprile sono aumentate del 3%, con forti guadagni registrati in mercati come Stati Uniti e Giappone, rispettivamente del 7 % e del 18 % su base annua. Tuttavia, sulla base di modelli di esportazione simili degli anni passati, è probabile che le spedizioni rallentino durante il saldo dell’anno. Le previsioni sull’esportazione del formaggio del 2019 sono invariate, riflettendo un aumento dell’1% rispetto allo scorso anno.

Le previsioni sulla produzione di formaggi del 2019 per la Nuova Zelanda sono state ridotte dell’1% in quanto sembra che una maggiore quantità di latte sia stata impiegata per la produzione di WMP. Tuttavia, si prevede che la Nuova Zelanda ridurrà le scorte di formaggio per sostenere l’espansione delle esportazioni. Di conseguenza, la previsione delle esportazioni è stata rivista al rialzo del 3% a 360.000 tonnellate, in aumento del 12% rispetto alla stima del 2018. Le spedizioni nei primi 5 mesi di quest’anno hanno registrato un aumento del 7 % rispetto allo stesso periodo dello scorso anno con la maggior parte del prodotto spedito in Giappone, Cina e Australia. Il mercato d’importazione cinese per il formaggio tra il 2014 e il 2018 è cresciuto ad un tasso annuale del 13 % fino a raggiungere le 108.000 tonnellate nel 2018. La Nuova Zelanda ha un vantaggio dominante in questo mercato fornendo in media quasi il 50% delle importazioni di formaggio cinesi in questo periodo.

Nonostante i dazi di ritorsione nel mercato chiave messicano, le esportazioni statunitensi di formaggio a maggio sono state maggiori rispetto alle aspettative del 7%, superando del 7% il ritmo dello scorso gennaio-maggio. Le spedizioni verso mercati importanti come la Corea del Sud e il Giappone hanno registrato forti performance con esportazioni del 32% e del 20%, rispettivamente, fino a maggio su base annua. Le spedizioni di formaggio in Messico, tuttavia, non sono state totalmente immuni alle tariffe di importazione facendo registrare un calo rispetto agli ultimi anni. Nel 2018, il Messico è stato di gran lunga il più grande mercato d’importazione per il formaggio americano, essendo la destinazione di circa un quarto delle esportazioni totali di formaggio USA. Per il resto dell’anno, le esportazioni in Messico dovrebbero riprendersi. Le previsioni di esportazione per il 2019 sono aumentate del 13%, raggiungendo un record di 378.000 tonnellate, l’8% in più rispetto al 2018. Si prevede che le importazioni statunitensi di formaggio saranno inferiori alle previsioni precedenti. Le previsioni sulle importazioni di dicembre sono state infatti ridotte del 5% a 139.000 tonnellate. Questo livello è leggermente superiore rispetto al 2018. Le importazioni statunitensi di formaggio sembrano stabilizzarsi a circa 140.000 tonnellate all’anno.

Burro

La Nuova Zelanda continua a dominare i mercati di esportazione di materia grassa butirrica rappresentando circa il 55% del totale delle esportazioni nel 2018. Per il 2019, le previsioni di produzione sono state leggermente riviste poiché la produzione di latte nella seconda metà dell’anno dovrebbe crescere. Le spedizioni di burro fino a maggio hanno registrato un incremento del 12% rispetto allo scorso anno. Tuttavia, il tasso mensile delle spedizioni ha recentemente rallentato. La previsione di esportazione è stata rivista al rialzo del 3%, percentuale che rappresenta un’espansione del 5% su base annua. Nonostante l’aumento della produzione di burro, si prevede che le scorte saranno ridotte per sostenere le esportazioni. La Cina è stata una delle principali destinazioni per il burro della Nuova Zelanda con esportazioni in crescita ad un tasso medio annuo del 9% tra il 2014 e il 2018. Quest’anno, tuttavia, le spedizioni in Cina fino a maggio sono diminuite di un terzo segnalando che il consumo in quel mercato potrebbe essere in stallo. In una certa misura, ciò viene compensato da spedizioni espanse verso mercati come le Filippine e il Messico.

A causa di una previsione di produzione di latte ridotta, le previsioni di produzione di burro dell’Unione europea per il 2019 sono diminuite del 2% a 2,36 milioni di tonnellate – circa lo 0,5% in più rispetto al 2018. I consumi domestici rimangono relativamente forti e, di conseguenza, la diminuzione delle scorte disponibili dovrebbe comportare un calo delle esportazioni. Per il 2019, le previsioni sulle esportazioni sono diminuite del 6% a 155.000 tonnellate. Sebbene le spedizioni ad aprile verso gli Stati Uniti siano aumentate di un terzo su base annua, queste sono state compensate dalle minori esportazioni verso l’Arabia Saudita e la Cina. Per il resto dell’anno, seguendo gli schemi storici, le spedizioni mensili dovrebbero diminuire.

I prezzi interni statunitensi del burro sono saliti quest’anno da circa 4.960 $/ton a gennaio a poco più di 5.300 $/ton (Chicago CME) all’inizio di luglio. Al contrario, i prezzi dell’Oceania sono diminuiti costantemente durante questo periodo. Anche i prezzi dell’UE sono scesi a questi livelli. Questo pone il burro degli Stati Uniti in svantaggio sui mercati mondiali. Questa situazione dovrebbe persistere per il resto dell’anno. Le previsioni del 2019 relative alla materia grassa butirrica negli Stati Uniti sono state tagliate del 40% a 27.000 tonnellate. Questo rappresenta un calo del 40% rispetto ai livelli delle esportazioni nel 2018.

Le importazioni statunitensi di materia grassa butirrica continuano a crescere passando da 20.000 tonnellate nel 2013 a 59.000 tonnellate nel 2018. Le previsioni sulle importazioni statunitensi sono aumentate del 50% a 68.000 tonnellate e sono più alte del 15% rispetto al 2018. Questo aumento è in gran parte alimentato da importazioni elevate (82%) di materia grassa butirrica proveniente dall’UE, principalmente dall’Irlanda. Le importazioni statunitensi di burro fino a maggio ammontano a 15.000 tonnellate, di cui il 74 % proviene dall’Irlanda. Nonostante ci sia un contingente tariffario (6 cent/lb) per quasi 7.000 tonnellate, la maggior parte del burro viene importato oltre questa quota anche se è soggetto a dazi di importazione di $ 1.541/ton (70 cent/lb).

Latte scremato in polvere (SMP)

Le esportazioni UE di SMP sono aumentate fino ad aprile di oltre un terzo rispetto allo stesso periodo dell’anno scorso. Di conseguenza, le previsioni di esportazione per il 2019 sono aumentate del 15% a 950.000 tonnellate. La produzione di SMP dovrebbe crescere solo dell’1% nel 2019. Un fattore importante che ha contribuito al deflusso della SMP è stata la disponibilità di scorte di intervento. Alla fine del 2018 erano pari a 175.000 tonnellate e alla fine di maggio sono arrivate invece a meno di 1.000 tonnellate. Nel 2018, circa un terzo della SMP dell’UE è stato esportato in Algeria, Cina e Indonesia. Questo modello sarà probabilmente ripetuto nel 2019, poiché le spedizioni fino ad aprile sono cresciute significativamente verso questi tre paesi. Vi sono stati, tuttavia, importanti aumenti nelle Filippine, in Malesia e in Vietnam, destinazioni importanti per la SMP statunitense nel 2018.

Le previsioni di esportazione statunitensi per la SMP sono state ridotte dell’1% a 686.000 tonnellate, circa il 4% in meno rispetto al 2018. Le spedizioni fino a maggio sono scese del 13% su base annua e, in termini assoluti, le maggiori perdite in questo periodo si sono verificate verso Cina (-10.300 tonnellate), Pakistan (- 9.390 tonnellate) e Malesia (-6.515 tonnellate). Attualmente, gli esportatori statunitensi devono affrontare una tariffa di importazione in Cina proibitiva che ammonta al 35% a causa della controversia commerciale. Nel 2018, le spedizioni statunitensi di SMP in Cina sono ammontate a 21.100 tonnellate, mentre quest’anno sono state solo 2.000 tonnellate fino a maggio. Le spedizioni in Messico sono in ritardo rispetto allo scorso anno, ma si prevede che le importazioni annuali di SMP cresceranno del 2% quest’anno, il che dovrebbe aumentare le esportazioni statunitensi nella seconda metà di quest’anno. Nel 2018, gli Stati Uniti hanno fornito quasi il 97 % del totale degli SMP importati dal Messico. Inoltre, i prezzi FOB statunitensi sono alla pari con i prezzi all’esportazione dell’UE e dovrebbero diventare sempre più competitivi nei prossimi mesi.

Le esportazioni neozelandesi di SMP sono aumentate rispetto allo scorso anno, in particolare grazie all’accelerazione delle spedizioni in Cina, con un aumento del 14% fino a maggio su base annua. Con il vuoto lasciato nel mercato d’importazione cinese dal calo delle spedizioni statunitensi, le vendite di SMP dell’UE e della Nuova Zelanda su questo mercato sono aumentate. Sebbene la produzione di SMP dovrebbe rallentare quest’anno, le previsioni sulle esportazioniu sono state riviste in rialzo dell’8% a 410.000 tonnellate, supportate in parte da un calo delle scorte.

Latte intero in polvere (WMP)

Si prevede che la produzione di WMP in Cina diminuirà significativamente quest’anno dal momento che quella prodotta in patria non è competitiva rispetto alla WMP importata. Si stima che la WMP prodotta in Cina sia più costosa di circa 1.500$ per tonnellata rispetto al prodotto importato. Di conseguenza, la previsione dell’output WMP viene rivista al ribasso del 28%, mentre la previsione dell’importazione viene aumentata del 10% a 550.000 tonnellate. Le importazioni fino a maggio sono aumentate di quasi il 30% su base annua, tuttavia, storicamente, dopo un aumento iniziale le importazioni mensili tendono a ridursi rapidamente. Questi acquisti ad inizio anno sono principalmente dovuti alla competizione tra gli importatori per importare prodotti dalla Nuova Zelanda ai sensi del New Zealand-China FTA duty free TRQ di 162.500 tonnellate.

La quota della Nuova Zelanda della WMP globale dovrebbe espandersi quest’anno poiché le esportazioni fino a maggio sono aumentate quasi di un quarto rispetto allo scorso anno, mentre quelle del suo concorrente più vicino – l’UE – sono notevolmente diminuite. Nel 2018, la Nuova Zelanda rappresentava circa i tre quarti del totale della WMP scambiata tra i principali esportatori di questa materia. È probabile che questa percentuale cresca oltre l’80 % in base alla nuova previsione rivista che aumenta le esportazioni previste del 14 % a 1,57 milioni di tonnellate. La Nuova Zelanda, tuttavia, fa molto affidamento sulla Cina con poco più di un terzo della WMP spedita a quel mercato d’importazione nel 2018. Quest’anno, questa percentuale potrebbe aumentare dal momento che le spedizioni fino a maggio sono aumentate del 61% su base annua.

Fonte: USDA