Siccità e scarsità di mangimi frenano la produzione UE di latte

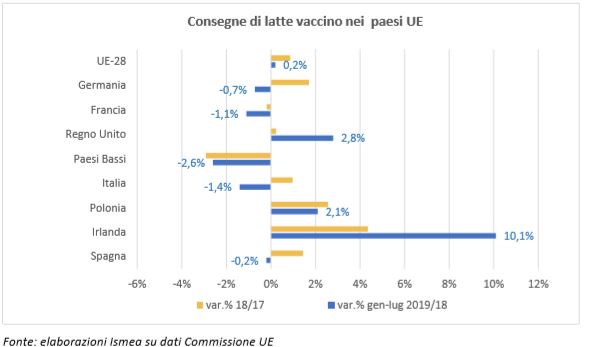

Le temperature più calde del solito e le precipitazioni al di sotto della media nel corso dell’estate 2019 hanno rallentato la produzione di latte comunitaria (+0,2% rispetto al periodo gennaio -luglio 2018). In particolare, la siccità ha limitato lo sviluppo del pascolo e ha compromesso la produzione di mais insilato soprattutto in Germania Francia e Spagna; al contrario le condizioni climatiche sono state molto favorevoli in Irlanda e nel Regno Unito determinando un significativo balzo delle consegne di latte (rispettivamente +10% e +3% nel periodo gennaio-luglio 2019). Secondo le stime della Commissione Europea, le consegne di latte nell’UE potrebbero crescere nel 2019 solo dello 0,5%, raggiungendo i 158 milioni di tonnellate, a causa del rallentamento della crescita della produttività e della minore disponibilità di mangimi. Nel 2019, dovrebbe continuare il calo della mandria da latte (-0,7% rispetto al 2018), seppure a un ritmo più lento, considerando che nel periodo gennaio-giugno, le macellazioni di vacche sono state inferiori del 5% rispetto allo scorso anno.

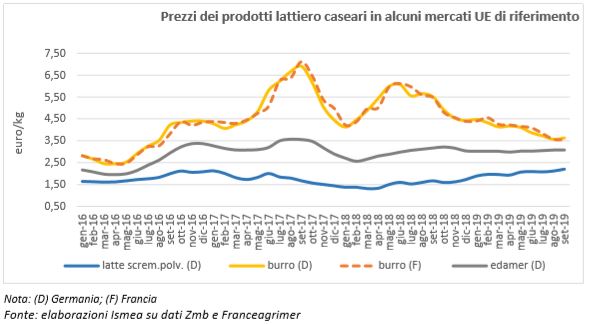

La minore disponibilità di materia prima da un lato e la vivacità della domanda mondiale di prodotti lattiero caseari dall’altro hanno contribuito a sostenere il prezzo medio del latte alla stalla nell’UE, che ad agosto ha superato i 33,6 euro/100 kg portando la media dei primi otto mesi dell’anno a un livello di oltre il 3% in più rispetto alla media 2014-2018. La stagionalità della produzione di latte e la buona domanda di prodotti lattiero-caseari comunitari dovrebbero sostenere, quindi, per il resto dell’anno i prezzi sia del latte alla stalla sia dei principali prodotti lattiero caseari all’interno dell’Unione Europea. Tuttavia, sono da considerare tutte le incognite legate, da un lato, alla politica protezionistica degli USA e all’innalzamento dei dazi, da cui potrebbe innescarsi una maggiore pressione del prodotto sul mercato interno a seguito di una flessione della domanda statunitense, dall’altro, l’approssimarsi della Brexit e il persistere dell’embargo russo che irrigidiscono i mercati di esportazione. A partire da marzo 2018, quando è stato toccato il livello minimo (circa 1,30 euro/kg sul mercato tedesco), il prezzo del latte scremato in polvere è in costante aumento avendo raggiunto a settembre 2019 il livello di 2,20 euro/kg (+32% rispetto allo stesso periodo dell’anno scorso). Allo stesso tempo, il prezzo del burro nell’UE è calato bruscamente attestandosi a settembre a circa 3,60 euro/kg (-35% rispetto allo stesso periodo dell’anno scorso sul mercato tedesco e su quello francese), colmando significativamente il divario eccezionale tra i prezzi delle materie grasse e delle proteine osservato negli ultimi due anni. Il mercato dei formaggi rimane assestato su livelli complessivamente superiori rispetto allo scorso anno, con il prezzo dell’edamer tedesco mediamente pari a 3,03 euro/kg nei primi nove mesi del 2019 (+5% rispetto allo stesso periodo dell’anno scorso).

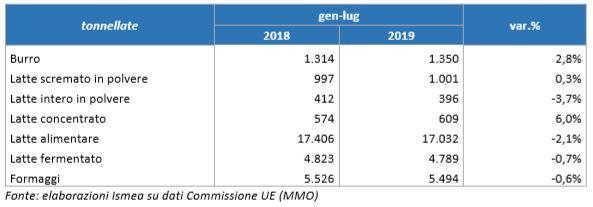

La continua diminuzione del consumo di latte alimentare all’interno dell’UE insieme al calo delle esportazioni – che rappresentano comunque solo una piccola parte della produzione di latte alimentare dell’UE (circa il 3%) – hanno contribuito a un ulteriore calo della produzione (-2%). Anche se nel mercato del latte alimentare la domanda interna risulta fortemente variegata con una crescita della domanda di alcuni segmenti (es. biologico, latte di fieno, senza OGM, ecc.) il declino della produzione dovrebbe proseguire anche nel 2020 (-1% secondo le stime della Commissione UE), anche in considerazione della crescente penetrazione delle bevande a base vegetale.

Produzione UE di lattiero caseari

La domanda mondiale vivace sostiene l’export UE

Nei primi sette mesi del 2019 le esportazioni UE di formaggi sono state sostenute soprattutto dalla crescita delle spedizioni verso gli Stati Uniti (+7%), insieme al Giappone (+ 5%) e alla Svizzera (+ 1%). Sebbene inferiore in termini assoluti, l’aumento più dinamico è stato registrato in Cina (+ 20%). Questa domanda dovrebbe crescere ulteriormente e, nonostante il previsto rallentamento delle spedizioni verso gli Stati Uniti a causa delle tensioni commerciali, la domanda proveniente da altri mercati potrebbe contribuire a un aumento complessivo delle esportazioni di circa il 2%, ma a fronte di una domanda interna stabile, l’aumento stimato della produzione dovrebbe essere prossima all’1%.

Cina: import totale di prodotti lattiero caseari (tonnellate)

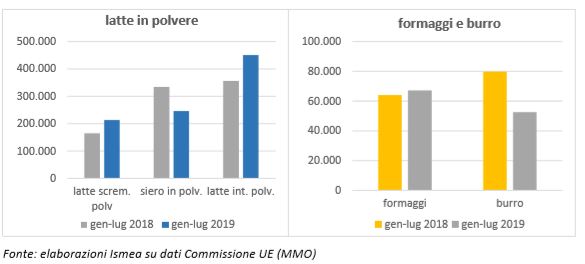

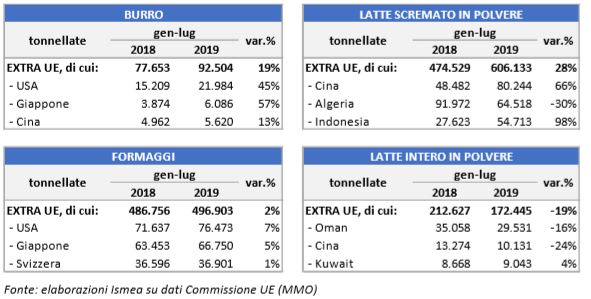

Nel periodo gennaio-luglio le esportazioni UE di latte scremato in polvere sono state superiori del 28% rispetto allo stesso periodo dell’anno scorso, soprattutto grazie al trend registrato dalle spedizioni in Cina (+66%), che rappresenta il primo mercato destinazione, e al raddoppio delle spedizioni verso l’Indonesia che ha più che compensato il crollo della domanda algerina. A causa della minore disponibilità di scorte e dell’aumento dei prezzi, le esportazioni dell’UE potrebbero rallentare nell’ultima parte dell’anno, raggiungendo comunque un livello record (950 mila tonnellate) che, in corrispondenza di una domanda interna stabile, dovrebbero spingere verso un aumento della produzione comunitaria. Al contrario, nel periodo gennaio-luglio le esportazioni dell’UE di latte intero in polvere hanno continuato a diminuire (-19%). Nonostante il sostenuto impiego domestico, la produzione comunitaria è attesa in diminuzione del 5% nel 2019.

Esportazioni UE di prodotti lattiero caseari verso Paesi terzi

Grazie alla maggiore disponibilità di grassi del latte, nel 2019 è prevista un’ulteriore crescita della produzione di burro nell’UE (+2,5%). Con il differenziale dei prezzi del burro tra UE e Oceania, le esportazioni dell’UE sono diventate più competitive e, dopo due anni di calo, l’aumento previsto a fine 2019 potrebbe essere del 10%. Nel periodo gennaio-luglio, infatti, le spedizioni dell’UE sono aumentate del 19%, soprattutto verso gli Stati Uniti (+45%), che rappresentano circa un quarto delle esportazioni totali dell’UE, seguite dal Giappone (+ 57%) e dalla Cina (+ 13%). A causa degli elevati prezzi nel 2018, alcune industrie alimentari hanno sostituito il burro con grassi vegetali per alcuni prodotti trasformati e, nonostante il calo dei listini in atto, occorrerà tempo per invertire questa tendenza e le stime relative alla domanda interna si orientano verso un lieve incremento. Nonostante il lieve aumento stimato per la domanda interna (+1,5% nel 2019), la crescita della produzione potrebbe non essere completamente assorbito, con un possibile conseguente aumento delle scorte.

Mercato nazionale in crescita

Anche il mercato nazionale resta positivamente orientato nel 2019, come evidenziato dall’indice Ismea dei prezzi all’origine per latte e derivati che ha presentato nei primi nove mesi dell’anno una variazione del +8,1% rispetto allo stesso periodo dello scorso anno.

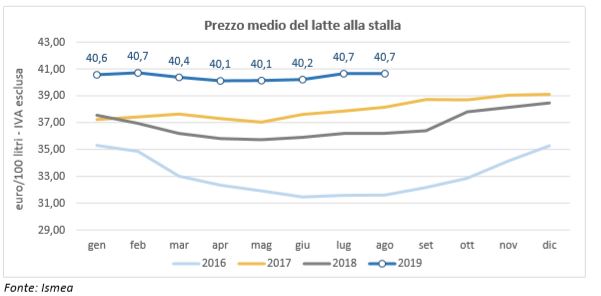

La dinamica è stata principalmente determinata dalla sostenuta ripresa dei prezzi di tutti i principali formaggi della tradizione italiana, soprattutto i duri (+16,2% nel periodo gennaio-settembre), che hanno spinto al rialzo anche il prezzo del latte alla stalla (+10,1% nel periodo gennaio-settembre). In particolare, nel corso dell’estate gli allevatori italiani hanno mediamente percepito 40,7 euro/100 litri (iva esclusa, senza premi) pari a 4 euro/100 litri in più rispetto allo stesso periodo del 2018.

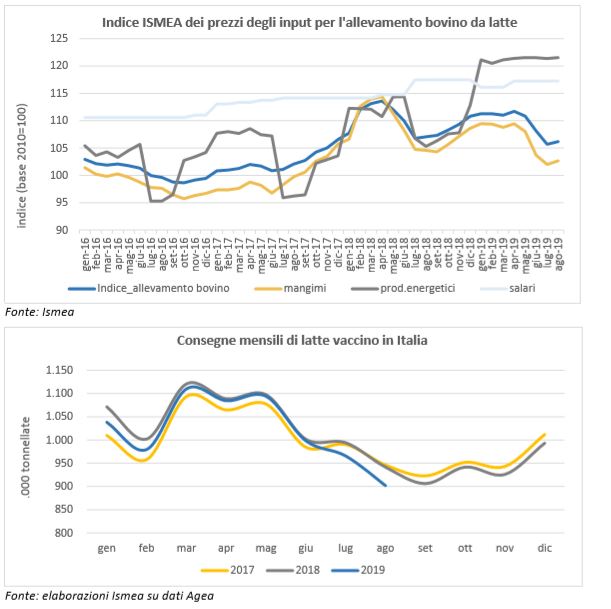

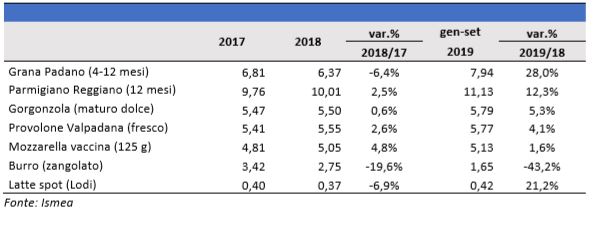

Nel contempo i costi di produzione degli allevamenti bovini da latte hanno mostrato una leggera contrazione, come evidenziato dall’Indice Ismea dei prezzi degli input produttivi che è mediamente diminuito di quasi 1 punto percentuale rispetto all’anno precedente (periodo gennaio-agosto), soprattutto come conseguenza della flessione dei prezzi dei mangimi (-2,6%), che ha compensato il rincaro dei prodotti energetici (+9,2%) e, seppure in misura minore, dei salari (+1,4%) Nonostante il miglioramento della redditività degli allevamenti, le consegne nazionali di latte hanno subito una battuta d’arresto (-1,4% nel periodo gennaio-agosto 2019), soprattutto come conseguenza delle ondate di calore registrate nel corso dell’estate (-3% a luglio e -4% ad agosto su base tendenziale). Il buon andamento del mercato nei primi nove mesi dell’anno è stato evidente per tutti i principali formaggi nazionali. In particolare, dopo un 2018 negativo (-6,4% rispetto al 2017), il Grana Padano ha consolidato nel 2019 un significativo rialzo dei listini (+28% rispetto ai primi nove mesi del 2018). Per il Parmigiano Reggiano, che aveva fatto registrare i primi segnali positivi lo scorso anno, l’aumento dei listini si attesta su oltre il 12%. Annata favorevole anche per il Gorgonzola e il Provolone Valpadana (rispettivamente +5% e +4% nei primi nove mesi del 2019) e in lieve ripresa anche per la mozzarella vaccina (+1,6%). Prosegue il ridimensionamento dei listini del burro, che dopo i valori eccezionali del 2017, si è gradualmente assestato nel 2018 e nei primi nove mesi del 2019.

Prezzi medi all’origine di latte e derivati (euro/kg, IVA esclusa)

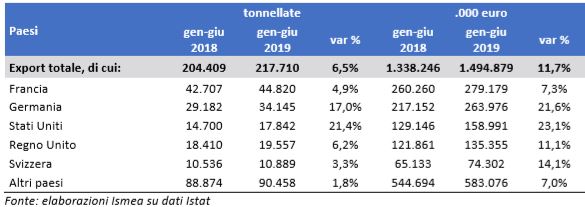

Nuovo record per l’export di formaggi

Nuovo record per l’export di formaggi

Dopo il rallentamento della crescita dello scorso anno, le esportazioni di formaggi e latticini italiani hanno ripreso a correre, facendo registrare 1,5 miliardi di euro di vendite sui mercati esteri nel primo semestre 2019 soprattutto grazie a una ripresa dei prezzi medi. In particolare, le esportazioni di formaggi sono cresciute dell’11,7% in valore e del 6,5% in quantità, con performance molto positive per i freschi, (+6,3% in valore e +5,2% in quantità), Grana Padano e Parmigiano Reggiano (+15,6% in valore e +2,8% in quantità), formaggi grattugiati (+16,1% in valore e +9,4% in quantità) e Gorgonzola (+6,9% in valore e +6,5% in quantità). Positivi nel primo semestre 2019 i risultati conseguiti in tutti i principali mercati di sbocco con un recupero addirittura a due cifre in Germania e negli Stati Uniti (rispettivamente +17% e +21% in volume). Uniche eccezioni al trend positivo sono rappresentati da Canada (-32% in volume) e Polonia (-3,2% in volume).

Esportazioni italiane di formaggi e latticini per paese di destinazione

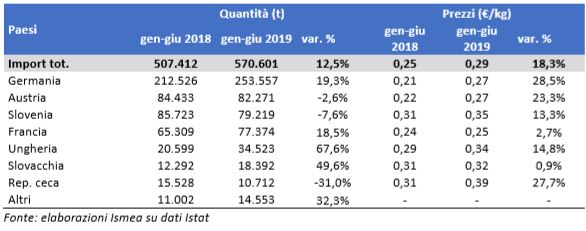

Per quanto riguarda le importazioni, la spesa per i formaggi acquistati dall’estero è aumentata dell’11,7% nel primo semestre 2019 a fronte di una crescita dei quantitativi meno che proporzionale (+6,5%), come conseguenza del generalizzato rialzo dei prezzi a livello comunitario. Tale dinamica è stata determinata da tutti i principali segmenti, in particolare formaggi freschi e similgrana (rispettivamente +6,2% e +19,6% e +24,9% in valore). In calo, invece, le importazioni di yogurt (-6,0 % in volume e -3,3% in valore nel periodo gennaio-giugno 2019), latte confezionato (-16,5% in volume e 17,5% in valore) e burro (+0,7% in volume e -7,5% in valore). Nei primi sei mesi dell’anno l’aumentata richiesta di materia prima da parte dell’industria di trasformazione ha spinto le importazioni di latte in cisterna (+12,5% in volume, pari a circa 63 mila tonnellate in più rispetto allo stesso periodo del 2018). La ripresa delle forniture ha riguardato soprattutto la Germania che si conferma primo fornitore di materia dell’industria nazionale (+19,3% in volume rispetto al primo semestre 2018).

Importazioni italiane di latte sfuso in cisterna per paese fornitore

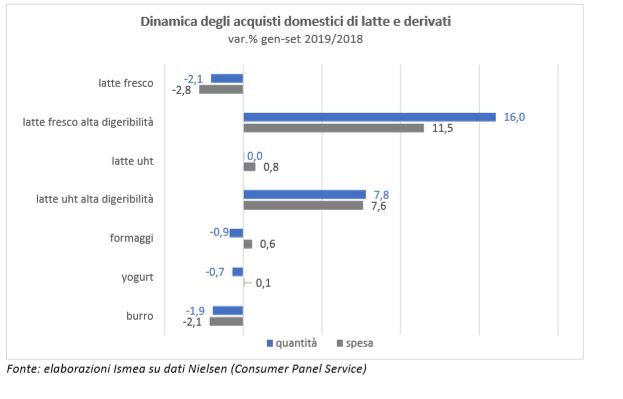

Riparte la spesa per latte e derivati

La spesa sostenuta dalle famiglie italiane per latte e derivati è ritornata su terreno positivo, principalmente come conseguenza di un lieve incremento dei prezzi al dettaglio che ha interessato soprattutto i formaggi (+1,4% nei primi nove mesi del 2019). I formaggi, grazie all’ampiezza della gamma disponibile – che va dai freschi agli stagionati, dai molli agli spalmabili – rimangono fermi nel carrello della spesa di più di 9 italiani su 10 e rappresentano ben il 60% del valore totale della spesa per latte e derivati. Il consumo di formaggi è caratterizzato da un acquisto a frequenza settimanale e una preferenza spiccata nei confronti dei prodotti freschi, che attualmente rappresentano oltre un terzo dei volumi complessivamente acquistati, seppure in flessione (-4% in volume nel periodo gennaio-settembre del 2019). Si segnala, all’opposto, una ripresa dei consumi domestici di formaggi duri e semiduri nella misura dell’1% circa in volume. Guardando al latte ci si trova di fronte a dinamiche completamente diverse. La tipologia di latte più diffusa è il parzialmente scremato (con una penetrazione di circa il 72%), ma a trainare i consumi è soprattutto il prodotto delattosato sia fresco sia uht (rispettivamente +16% e +8% in volume nei primi nove mesi del 2019). Situazione ancora complessivamente negativa per lo yogurt (-0,7% in volume), nonostante gli andamenti differenziati tra i vari segmenti merceologici (magro +3,5%, intero -2,5% in volume).

Per scaricare il report: Report tendenze latte novembre 2019

Fonte: ISMEA