E’ stata annunciata il 2 ottobre la decisione del WTO che ha stabilito che gli Stati Uniti potranno imporre dazi sui prodotti europei per 7,5 miliardi di dollari come compensazione per gli aiuti illegali concessi dall’UE al consorzio aeronautico Airbus.

“Per anni, l’Europa ha fornito ingenti sussidi ad Airbus che hanno gravemente danneggiato l’industria aerospaziale degli Stati Uniti e i nostri lavoratori. Infine, dopo 15 anni di contenzioso, il WTO ha confermato che gli Stati Uniti hanno il diritto di imporre contromisure in risposta ai sussidi illegali dell’UE “, ha dichiarato il rappresentante commerciale degli Stati Uniti Robert Lighthizer. “Di conseguenza, gli Stati Uniti inizieranno ad applicare le tariffe approvate dal WTO su determinate merci dell’UE a partire dal 18 ottobre. Ci aspettiamo di avviare negoziati con l’Unione europea volti a risolvere questo problema in modo da favorire i lavoratori americani“.

Le tariffe saranno applicate a una serie di prodotti importati dagli Stati membri dell’UE. La maggior parte delle tariffe saranno applicate alle importazioni da Francia, Germania, Spagna e Regno Unito, i quattro paesi responsabili dei sussidi illegali. Sebbene USTR abbia l’autorità di applicare una tariffa del 100% sui prodotti interessati, in questo momento gli aumenti dei dazi saranno limitati al 10% su aeromobili civili di grandi dimensioni e al 25% su prodotti agroalimentari e di altro tipo. Gli Stati Uniti hanno l’autorità di aumentare le tariffe in qualsiasi momento o modificare i prodotti interessati. L’USTR dichiara infatti che rivaluterà continuamente queste tariffe sulla base delle sue discussioni con l’UE.

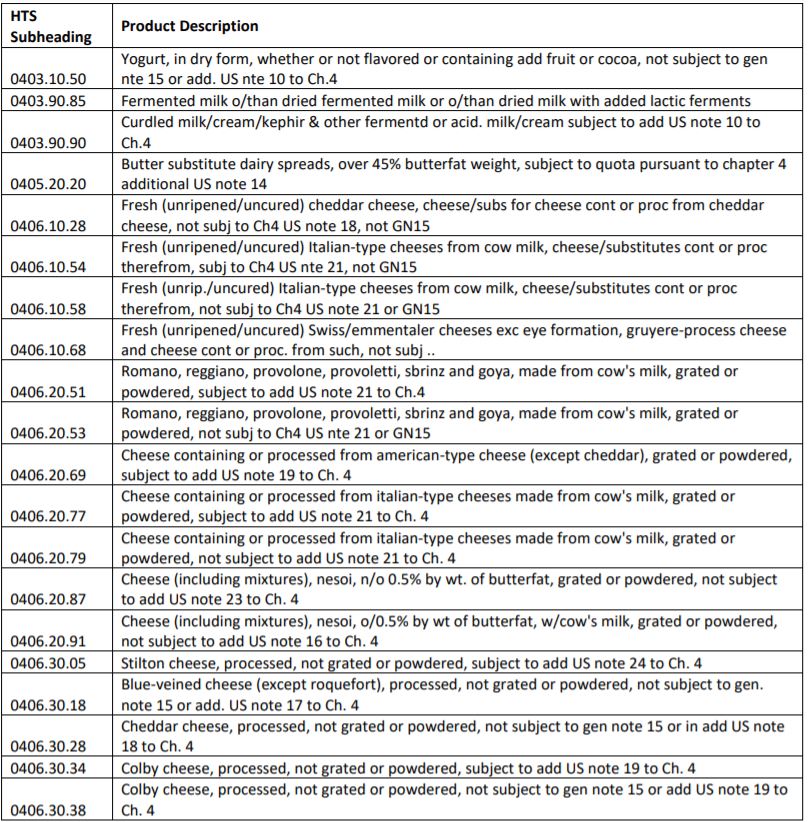

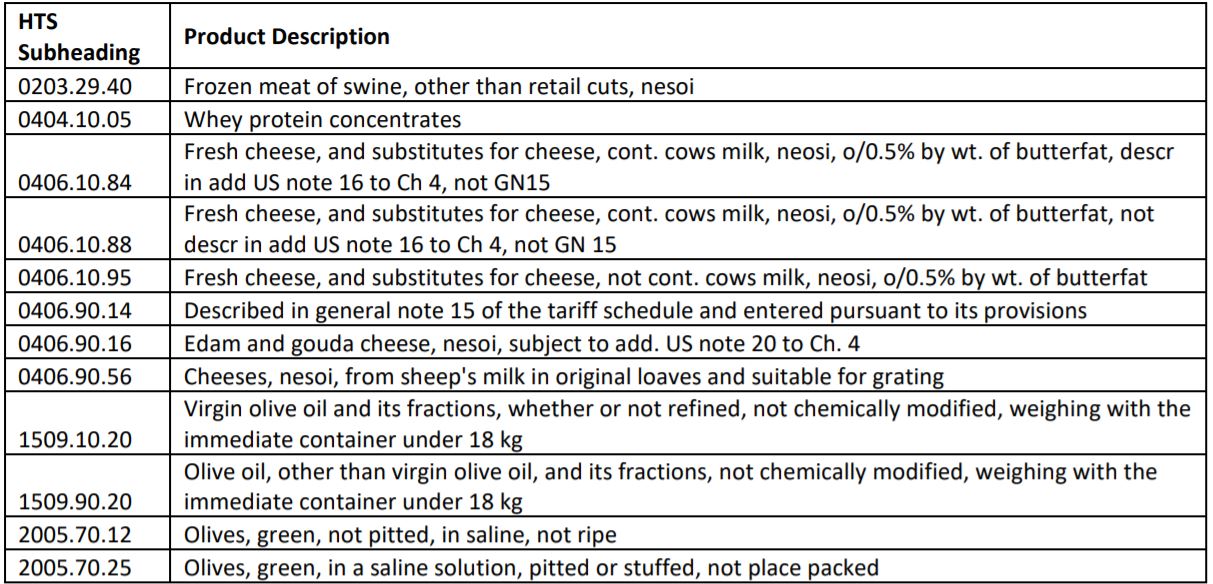

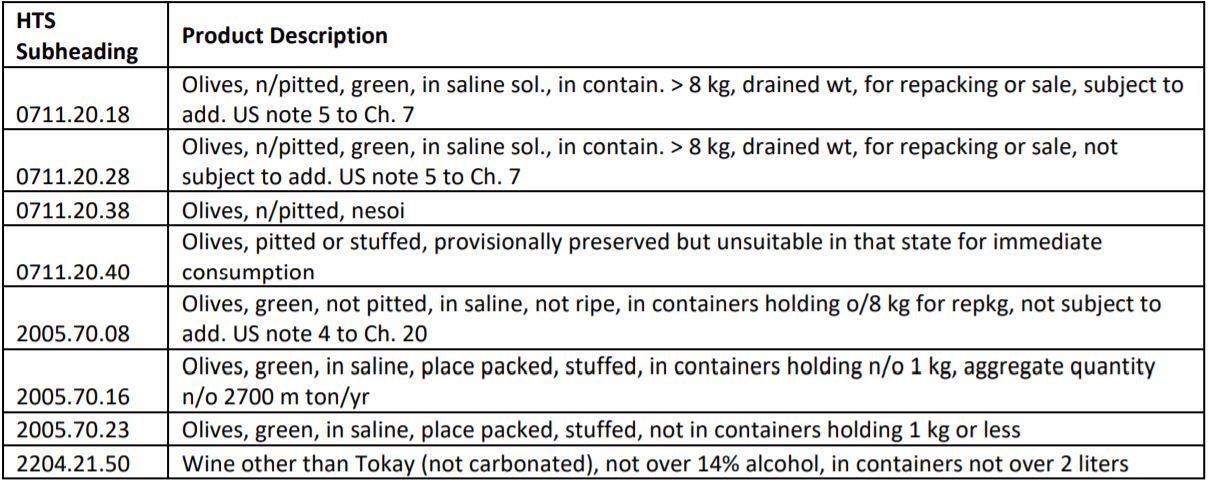

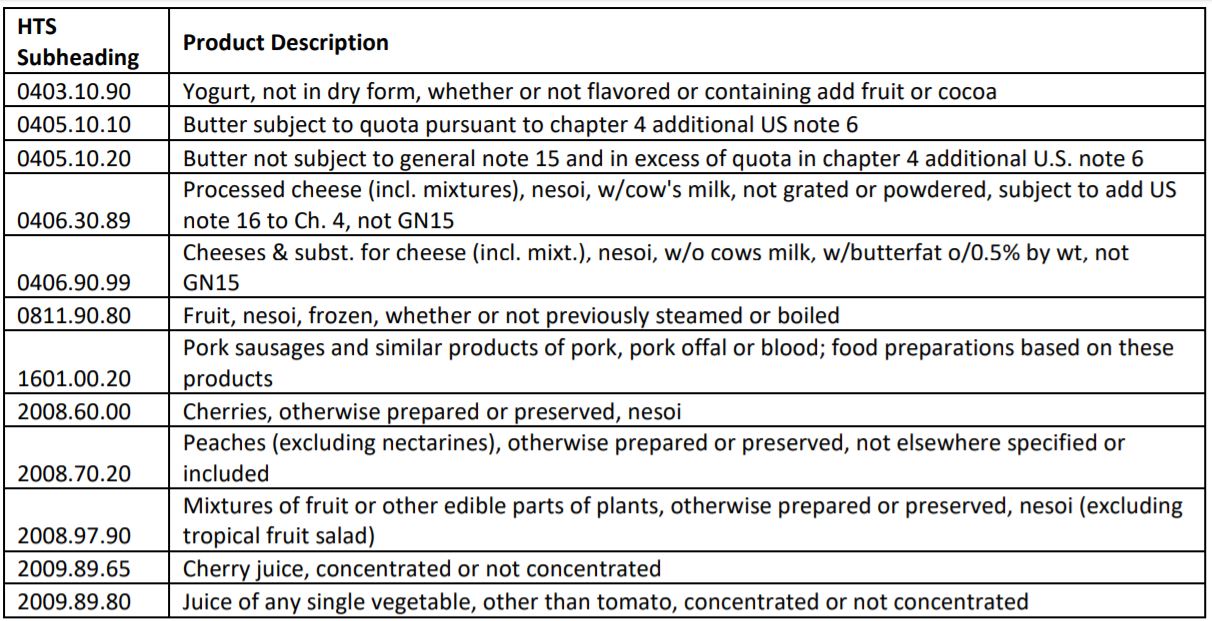

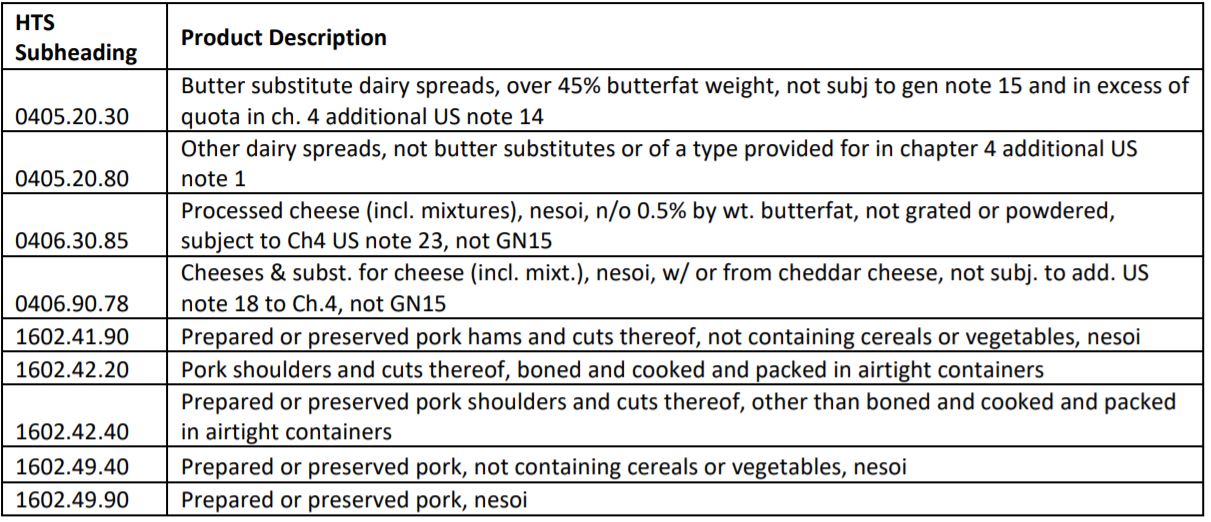

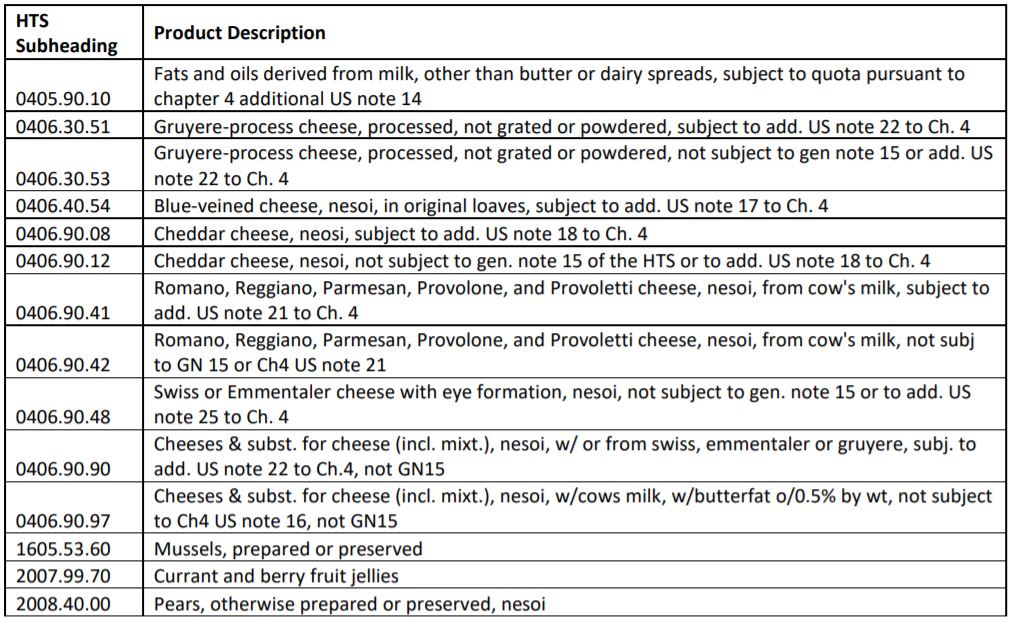

Riportiamo l’elenco di prodotti che saranno soggetti a dazi addizionali che l’U.S. Trade Representative (USTR) ha fornito a scopo informativo. La lista definitiva sarà determinata da modifiche all’HTSUS che l’USTR farà pubblicare in una prossima comunicazione al Federal Register Notice. La data di entrata in vigore dei dazi addizionali è il 18 ottobre 2019.

Come specificato nel documento pubblicato dall’USTR, in alcuni casi, la descrizione del prodotto definisce e limita la portata dei dazi addizionali. Altrimenti, e se non diversamente specificato, le descrizioni dei prodotti sono fornite a scopo esclusivamente informativo e non limitano la portata degli obblighi supplementari. Nelle descrizioni dei prodotti, l’abbreviazione “nesoi” significa “non specificato né incluso altrove”. Qualsiasi domanda riguardante la portata di un particolare numero di segnalazione statistica HTS deve essere indirizzata all’U.S. Customs and Border Protection.

In particolare, la lista include molti prodotti agroalimentari europei e Made in Italy, come per esempio il Pecorino Romano e il Parmigiano Reggiano, che saranno soggetti a dazi supplementari del 25%.

Sezione 5 – I prodotti di Germania, Spagna o Regno Unito descritti di seguito sono soggetti a dazi all’importazione supplementari del 25% ad valorem:

Sezione 6 – I prodotti di Germania, Irlanda, Italia, Spagna o Regno Unito descritti di seguito saranno soggetto a dazi all’importazione supplementari del 25% ad valorem:

Sezione 7 – i prodotti di Francia, Germania, Spagna o Regno Unito descritti di seguito sono soggetti a dazi all’importazione supplementari del 25% ad valorem:

Sezione 8 – I prodotti di Austria, Belgio, Bulgaria, Croazia, Cipro, Repubblica Ceca, Danimarca, Estonia, Finlandia, Germania, Grecia, Ungheria, Irlanda, Italia, Lettonia, Lussemburgo, Malta, Paesi Bassi, Portogallo, Romania, Slovacchia, Slovenia, Spagna, Svezia e Regno Unito descritti di seguito sono soggetti a dazi all’importazione supplementari del 25% ad valorem:

Sezione 9 – I prodotti di Austria, Belgio, Bulgaria, Croazia, Cipro, Repubblica Ceca, Danimarca, Estonia, Germania, Grecia, Ungheria, Irlanda, Italia, Lettonia, Lituania, Lussemburgo, Malta, Paesi Bassi, Portogallo, Romania, Slovacchia, Slovenia, Spagna, Svezia o Regno Unito descritte di seguito sono soggetti a dazi all’importazione supplementari del 25% ad valorem:

Sezione 10 – I prodotti di Austria, Belgio, Bulgaria, Croazia, Cipro, Repubblica ceca, Estonia, Finlandia, Germania, Grecia, Ungheria, Irlanda, Italia, Lettonia, Lituania, Lussemburgo, Malta, Paesi Bassi, Portogallo, Romania, Slovacchia, Slovenia, Spagna, Svezia o Regno Unito descritti di seguito sono soggetti a dazi all’importazione supplementari del 25% ad valorem:

Sezione 11 – I prodotti di Austria, Belgio, Croazia, Cipro, Repubblica Ceca, Danimarca, Estonia, Finlandia, Germania, Grecia, Ungheria, Irlanda, Italia, Lettonia, Lituania, Lussemburgo, Malta, Paesi Bassi, Polonia, Portogallo, Romania, Slovacchia, Slovenia, Spagna, Svezia o Regno Unito descritti di seguito sono soggetti a dazi all’importazione supplementari del 25% ad valorem:

Sezione 12 – I prodotti di Austria, Belgio, Bulgaria, Croazia, Cipro, Repubblica Ceca, Danimarca, Estonia, Finlandia, Germania, Grecia, Ungheria, Irlanda, Italia, Lettonia, Lituania, Lussemburgo, Malta, Paesi Bassi, Portogallo, Romania, Slovacchia, Slovenia, Spagna, Svezia o Regno Unito descritti di seguito sono soggetti a dazi all’importazione supplementari del 25% ad valorem:

Sezione 13 – I prodotti di Austria, Belgio, Bulgaria, Croazia, Cipro, Repubblica ceca, Danimarca, Estonia, Finlandia, Francia, Germania, Grecia, Ungheria, Irlanda, Italia, Lettonia, Lituania, Lussemburgo, Malta, Paesi Bassi, Portogallo, Romania, Slovacchia, Slovenia, Spagna, Svezia e Regno Unito descritti di seguito sono soggetti a ulteriori dazi all’importazione del 25% ad valorem:

Sezione 14 – I prodotti di Austria, Belgio, Bulgaria, Croazia, Cipro, Repubblica Ceca, Danimarca, Estonia, Finlandia, Germania, Grecia, Ungheria, Irlanda, Italia, Lettonia, Lituania, Lussemburgo, Malta, Paesi Bassi, Polonia, Portogallo, Romania, Slovacchia, Slovenia, Spagna, Svezia o Regno Unito descritti di seguito sono soggetti a dazi all’importazione supplementari del 25% ad valorem:

Sezione 15 – I prodotti di Austria, Belgio, Bulgaria, Croazia, Cipro, Repubblica Ceca, Danimarca, Estonia, Finlandia, Francia, Germania, Grecia, Ungheria, Irlanda, Italia, Lettonia, Lituania, Lussemburgo, Malta, Paesi Bassi, Polonia, Portogallo, Romania, Slovacchia, Slovenia, Spagna, Svezia o Regno Unito di seguito descritti sono soggetti a dazi all’importazione supplementari del 25% ad valorem: