Mercato alla produzione

Prezzi medi nazionali settimanali

Il punto sul mercato

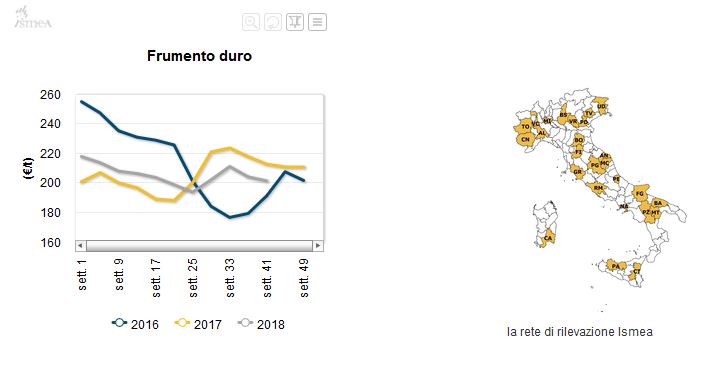

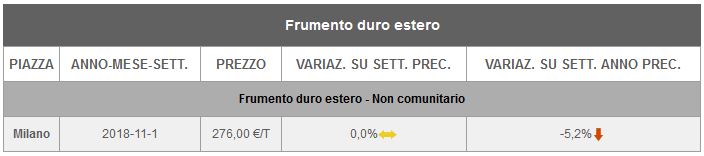

Nella prima settimana di novembre diverse borse merci hanno sospeso le contrattazioni in concomitanza del ponte dei Santi, mentre nelle piazze attive il mercato del frumento duro è stato caratterizzato da una sostanziale stabilità sia sotto il profilo degli scambi sia dei prezzi. Da segnalare unicamente il lieve assestamento al ribasso della categoria fino (-5 €/t) quotata ad Ancona. L’IGC, nel suo ultimo report pubblicato lo scorso 25 ottobre, prevede che la produzione globale di grano duro nell’attuale campagna si attesterà a 37,9 milioni di tonnellate (+2,4 rispetto alle 37 milioni di tonnellate del 2017/18). Parallelamente i consumi dovrebbero raggiungere 37,8 milioni di tonnellate, in lieve aumento rispetto ai 37,2 milioni della campagna precedente.

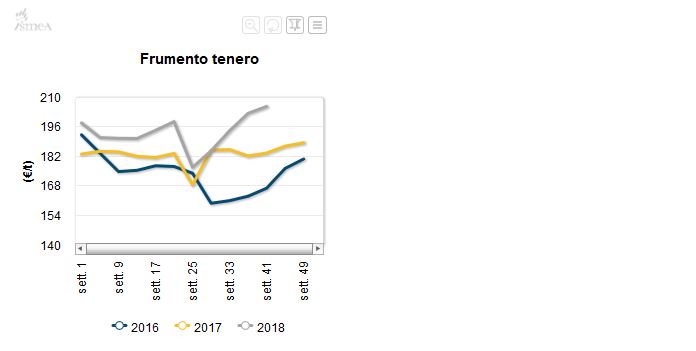

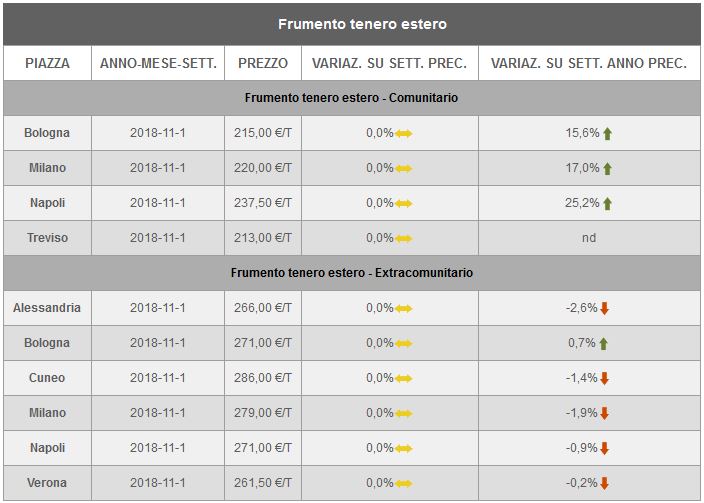

Rilevazione all’insegna della stabilità anche per il frumento tenero nazionale, con limitate variazioni dei listini osservate soltanto sulle piazze di Napoli, Perugia, Milano e Cuneo. In Russia, dove le operazioni di raccolta sono quasi ultimate, il livello produttivo, pur risultando inferiore rispetto a quello dello scorso anno, è meno negativo di quanto prospettato nei mesi scorsi. Ora l’attenzione degli operatori si sta spostando nell’emisfero meridionale; l’Australia orientale sta infatti soffrendo di una grave carenza idrica, mentre le prime indicazioni sulle rese argentine sono piuttosto deludenti.

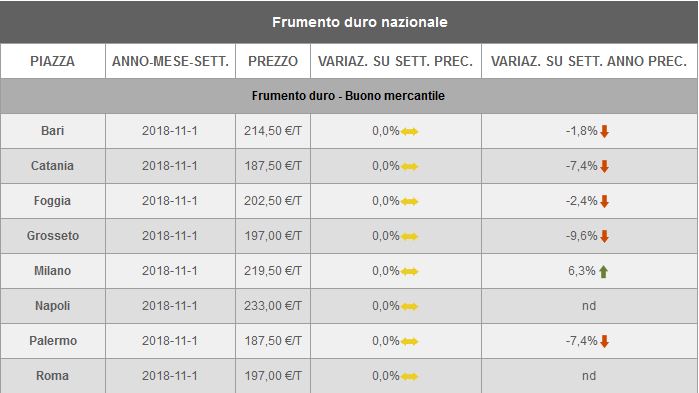

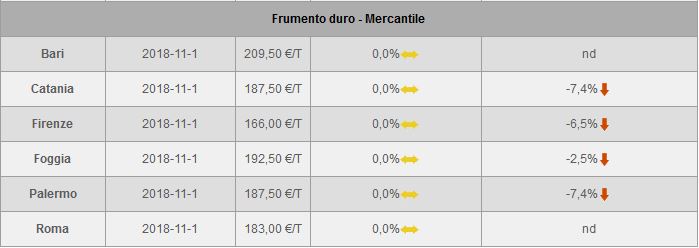

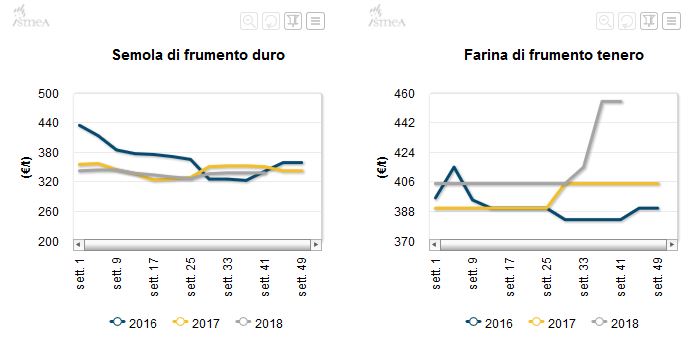

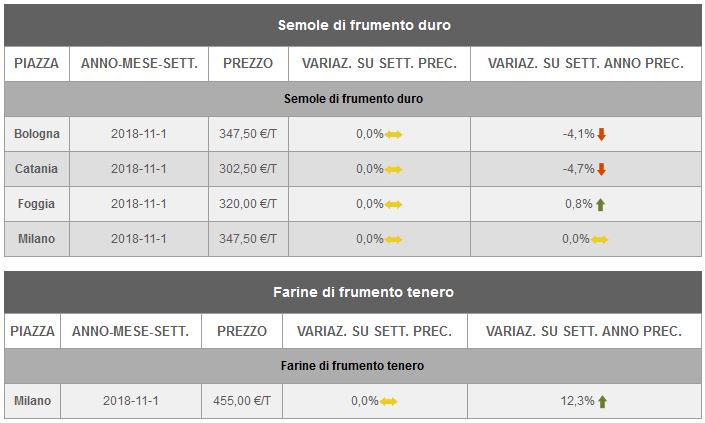

Prezzi confermati per i prodotti della macinazione in tutti i centri di scambio monitorati.

Prezzi medi per piazza

Mercato all’ingrosso

Prezzi medi nazionali settimanali

Prezzi medi per piazza

Fonte: Ismea